Sector bancario y financiero

DESCRIPCIÓN GENERAL

La ciudad cuenta con un sistema financiero conformado por bancos, públicos y privados, y mercados organizados adheridos a la Bolsa de Comercio de Rosario.

En lo que respecta al sector bancario, operan en la ciudad 26 entidades bancarias con un total de 140 sucursales. En la ciudad funcionan dos bancos públicos, el Banco Nación y el Banco Municipal. Este es el único banco público del país que pertenece a un Estado municipal.

Esta entidad comenzó a funcionar el 1ero. de febrero de 1895 y como único banco público de origen local, provee soluciones financieras diferenciadas al sector público, instituciones, empresas e individuos alcanzando a todos los sectores sociales y privilegiando el desarrollo regional.

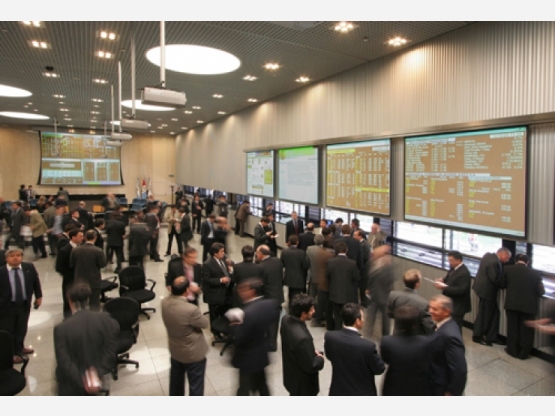

Por el lado del mercado financiero en el ámbito de la Bolsa de Comercio funcionan cuatro mercados: el Mercado Físico de Granos, el Mercado de Valores de Rosario S.A., el Mercado a Término de Rosario S.A. (Rofex) y el Mercado Ganadero S.A. (Rosgan).

El Mercado Físico de Granos de la Bolsa es el más importante del país en volumen de operaciones, y las cotizaciones que surgen de sus ruedas son la expresión de un mercado líquido, permanente y continuo por la concentración de un amplio número de participantes. La principal característica de este mercado es que las operaciones se realizan con la intención de entregar o recibir la mercadería negociada, pactando libremente las partes las distintas condiciones contractuales (precios, volúmenes, modalidades y lugares de entrega, forma de pago, etc.).

El Mercado de Valores de Rosario nace en el año 1927, siendo la primera organización de este tipo del país que nace como Sociedad Anónima. Constituye el ámbito, con localización física en la Bolsa de Comercio, donde se compran y venden títulos valores con oferta pública autorizada. En la actualidad, el Mercado ha diversificado las herramientas e instrumentos operativos de sus agentes y sociedades de bolsa, quienes pueden operar en la propia plaza tanto como en Buenos Aires a través de “Rosario Valores Sociedad de Bolsa S.A.” sociedad controlada por la Institución.

El Rofex es el mercado de futuros agrícolas y financieros con asiento físico en la ciudad. Constituye el mayor mercado de futuros de Argentina y el número 27, por su volumen de operaciones, del mundo.

El Rosgan, creado en el año 2008, es el resultado de la unión de distintos actores del sistema de comercialización del ganado, que mediante la utilización de las modernas tecnologías de la comunicación acercan en tiempo y forma la oferta y la demanda.

De esta forma, Rosario cuenta con un importante sector financiero, con características distintivas como las que brinda contar con un banco público local y el mayor mercado de futuros del país.

ESTADÍSTICAS

En esta sección encontrará estadísticas del sector bancario y financiero de Rosario, así como también correspondientes a otras regiones del país.

ESTUDIOS E INFORMES

En esta sección encontrará material relacionado con el sector bancario y financiero.

Dimensiones de la bancarización: un breve análisis a nivel provincial

El objetivo de este informe es presentar un breve análisis descriptivo de la bancarización a nivel provincial.

Para el análisis de la bancarización se construyen indicadores de disponibilidad y utilización de servicios bancarios, correspondientes al 4° trimestre del año 2016. La información utilizada es obtenida de las estadísticas provistas por el Banco Central de la República Argentina (BCRA), el Instituto Geográfico Nacional (IGN) y el Instituto Nacional de Estadística y Censos (INDEC).

Propuesta para la construcción de un Índice Sintético de Bancarización a nivel provincial

La inclusión financiera es un fenómeno que engloba múltiples dimensiones, tales como el acceso y utilización de los servicios bancarios y financieros, la calidad de prestación de los mismos, así como también cuestiones vinculadas a la educación financiera. La bancarización, que enfatiza las dimensiones de acceso y utilización de los servicios financieros en general y bancarios en particular, constituye un componente fundamental de la inclusión financiera.

Este trabajo pretende realizar un diagnóstico del estado y evolución de la bancarización en las 24 jurisdicciones de la República Argentina para el período 2011-2016, a partir de la propuesta para la construcción de un Índice Sintético de Bancarización (ISB) a nivel provincial. Esta herramienta metodológica permite la obtención de un indicador que resume, en una única medida, un fenómeno multidimensional, por lo que facilita la comunicación e interpretación por parte del usuario en general. Asimismo, posee las ventajas de ser comparable en el tiempo y en el espacio, posibilitando la determinación de la evolución absoluta y relativa del nivel de bancarización de cada provincia. Los resultados hallados sugieren la presencia de cierto grado de heterogeneidad en la evolución y estado actual de la bancarización, según las distintas provincias y regiones del país.

Educación financiera en América Latina: un breve análisis comparado. Argentina en el contexto local

El objetivo de este informe es presentar un breve análisis comparativo del estado de situación de la educación financiera en América Latina, situando a Argentina en dicho contexto.

Se construyen indicadores parciales de educación financiera para seis países de la región: Argentina, Bolivia, Chile, Colombia, Ecuador y Perú. Éstos miden el grado de planificación financiera de los hogares, las actitudes y conductas de los individuos hacia cuestiones financieras, así como también su nivel de conocimientos de conceptos relacionados a las finanzas. Como era esperado, Chile es el que obtiene mejores resultados en promedio, ubicándose primero en los indicadores de planificación financiera y conocimientos financieros. En contraste, Perú se posiciona último en dichos indicadores. Argentina, por su parte, obtiene buenos resultados en cuanto a nivel de conocimientos ligados a las finanzas, pero bajas calificaciones en relación al grado de planificación financiera y actitudes hacia cuestiones financieras.

La información utilizada es obtenida de la Encuesta sobre Capacidades Financieras, elaborada por el Banco de Desarrollo de América Latina (CAF).

Impaciencia y decisiones de ahorro en América Latina: un análisis empírico en base a microdatos

Este trabajo pretende realizar un estudio exploratorio de los efectos de la impaciencia sobre las decisiones de ahorro en algunos países de América Latina, en base a la utilización de la Encuesta de Medición de Capacidades Financieras para Argentina, Bolivia, Chile, Colombia, Ecuador y Perú. De esta forma, se elabora un Índice de Impaciencia con el objeto de medir la preferencia relativa del consumo presente por sobre el consumo futuro y, mediante la utilización de modelos probit, se estima su efecto marginal sobre la probabilidad de ahorrar y ahorrar en instituciones financieras, controlando por características socioeconómicas, de ingreso y diferencias regionales. Adicionalmente, se indaga acerca del impacto de la educación financiera en las decisiones de ahorro. Los resultados muestran que la impaciencia parece ser un determinante en las decisiones de ahorro para la mayoría de los países de la región. Por otra parte, una mayor planificación financiera en los hogares de la región parece relacionarse positiva y significativamente con la probabilidad de ahorrar. En contraste, una mayor comprensión de conceptos económicos-financieros no parece ejercer efecto sobre las decisiones de ahorro en la mayoría de los países analizados.

Efectos de la educación financiera sobre las decisiones de ahorro: evidencia empírica para Argentina en el contexto de América Latina

Este trabajo explora los efectos de los conocimientos financieros y la planificación financiera sobre las decisiones de ahorro de Argentina y otros países latinoamericanos, incluyendo a Bolivia, Chile, Colombia, Ecuador y Perú. Se utilizan microdatos de la Encuesta de Medición de Capacidades Financieras para construir indicadores que miden dichas dimensiones y se estiman sus efectos sobre la probabilidad de ahorrar utilizando modelos lineales de probabilidad y probit, controlando por los efectos de variables socioeconómicas, preferencias temporales, ingreso y regionales. Asimismo, se emplea un enfoque de variables instrumentales, dado el carácter potencialmente endógeno del nivel de conocimientos financieros. Los resultados sugieren, para Argentina y el resto de los países, una relación positiva y estadísticamente significativa entre el nivel de conocimientos financieros y la probabilidad de ahorrar. Cuando se corrigen los modelos por endogeneidad, las magnitudes de estos efectos aumentan considerablemente. La planificación financiera no parece tener un impacto estadísticamente significativo en Argentina, mientras que en el resto de los países la magnitud del efecto es ínfima. Los resultados también sugieren la existencia de un marcado perfil etario en el efecto de los conocimientos financieros sobre las decisiones de ahorro, para Argentina y el resto de Latinoamérica, aunque de diferentes características.

Breve análisis de los nuevos créditos hipotecarios UVA

A través de este informe se presenta la situación en torno a los nuevos créditos hipotecarios UVA y sus principales características.

Estimación de la demanda potencial de los nuevos créditos hipotecarios UVA

El auge de los nuevos créditos hipotecarios y la posibilidad de acceder a los mismos, surgen como un tema interesante, en este momento, para analizar y debatir la Argentina. Por ello, a través de información de la Encuesta Permanente de Hogares (EPH), se procede a realizar una primera aproximación a la estimación de la demanda potencial de este tipo de créditos para los aglomerados urbanos nacionales, en general, y para el Aglomerado Gran Rosario, en particular. Al hablar de demanda potencial, se hace referencia a los individuos que cumplen con ciertas condiciones que le permitieran, si así lo disponen, acudir al mercado financiero para obtener fondos con el fin último de acceder a una vivienda propia.